起头:财经不雅潮图片处理

作家:余飞

1月12日,央行发布了《2023年金融统计数据论说》,底下来逐个解读昨年全年的印钞情况,贷款情况,入款情况和房贷情况。

01 | 货币总量靠拢300万亿

相比于南京新房的量价齐跌,重庆刚好相反,新房上演了量价齐涨。

央行线路数据:

12月末,广义货币(M2)余额292.27万亿元,同比增长9.7%。狭义货币(M1)余额68.05万亿元,同比增长1.3%。

本号解读:

广义货币M2被视作货币总量,从限制来看,照旧靠拢300万亿大关。

其增速则被视作印钞速率。9.7%的增速,是时隔21个月再次跌破两位数。

2022年3月份的M2增速为9.7%,之后全球王人知说念,2022年防控压力加大,经济增速压力显耀增多。于是,印钞机运转点油门。当年4月份增速就打破了双位数,达到10.5%。

之后油门不绝加大,一直到2023年3月份,增速达到了12.7%。之后才松了点油门,不外一直到2023年11月份仍是两位数增长。

在印钞卖力的配景下,咱们的广义货币总量达到了历史新高292.27万亿元。比拟于昨年增多了,或者说比拟于昨年货币供应量增多了25.84万亿元。

数据:央行

货币超发速率远超GDP增速,也意味着贬值速率。

数据显露,2022年年末广义货币M2与GDP的比值达到了220.15%,创下历史新高。

2023全年GDP尚未公布,但从目下广义货币的增速和全年GDP增速盘算推算来看,贬值速率仍在握续。

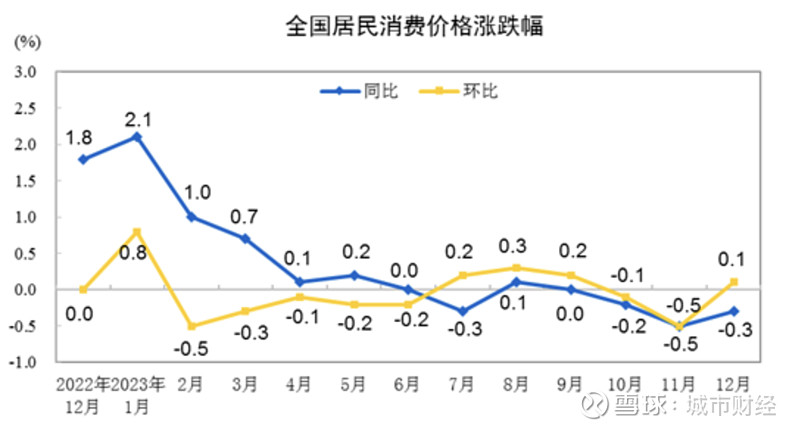

要道一个问题来了,贬值既然仍在不绝,咱们的CPI何如莫得体现出来。

国度统计局线路的数据显露,CPI同比增速握续3个月负增长,为何?

起头:国度统计局

起头:国度统计局原因在于增发的货币,大部分并莫得流入阛阓,这极少不错从社融数据中看出。

02 | 社融怎样

央行线路数据:

12月份社会融资限制增量为1.94万亿元,比上年同期多6169亿元。2023年全年社会融资限制增量累计为35.57万亿元,比上年多3.41万亿元。

本号解读:

社融是贷款需求,也即货币需求。它包含东说念主民币各项贷款、外币各项贷款、托福贷款、相信贷款、银行承兑汇票、企业债券、非金融企业股票、保障公司补偿、保障公司投资性房地产与其他。

上头说到,广义货币是货币的供应量,而社融则不错视作货币的需求量。

印钞速率在加速,但CPI却负增长,问题的关键就在社融也即需求上。

2023年广义货币较2022年增多了25.84万亿元, 浑源县海门窗有限公司而2023年社融较2022年增多了35.57万亿元。

名义上看, 遂溪县新为搪瓷有限公司货币好像是供不应求。可是从社融的机构不错看到, 揭阳市天籁高科电子有限公司这些钱并莫得若干流入阛阓, 威胜集团有限公司大多流入了国企、城投和功绩单元。

35.57万亿社融增量,福州金利时工艺品有限公司12.98万亿是政府债券,占了36.5%。

数据:央行

此外,东说念主民币贷款22.28万亿,但其中企(事)业单元贷款增多17.91万亿元。

企(事)业主淌若央企、国企和城投,也即国资企业。而政府债券,便是所在债。

这两者共计30.89万亿元,占社融总量的86.8%。

这意味着,印出来的钱,大批流入了国企、央企、城投与所在政府口袋中。

企业并莫得贷若干款,企业债券昨年共计仅增多了2.8万亿。

给水天然弥漫,但没若干企业和个东说念主来接水,这是印钞加速却莫得激发通胀的根蒂原因。

个东说念主贷款主要体目下房贷积极性上,毕竟房贷是大头。

平南县希羊绒有限公司03 | 房贷翻新低

央行线路:

2023年,中遥远贷款增多2.55万亿元。

本号解读:

中遥远贷款,基本是房贷。2.55万亿这个数据怎样,有对比才有用率和伤害。

纵不雅昔时十年的房贷增量情况,图片处理2.55万亿创2014年来新低。

2016年楼市火热大年,房贷从2015年的3.05万亿干拔直拉至5.68万亿元。之后三年王人在5万亿支配。2020年,再翻新高,到5.95万亿。2021年打破历史新高,6.08万亿。

2022年急转直下,膝盖斩,房贷增量惟一2.75万亿元。2023年不绝下降,惟一2.55万亿元。

数据:央行

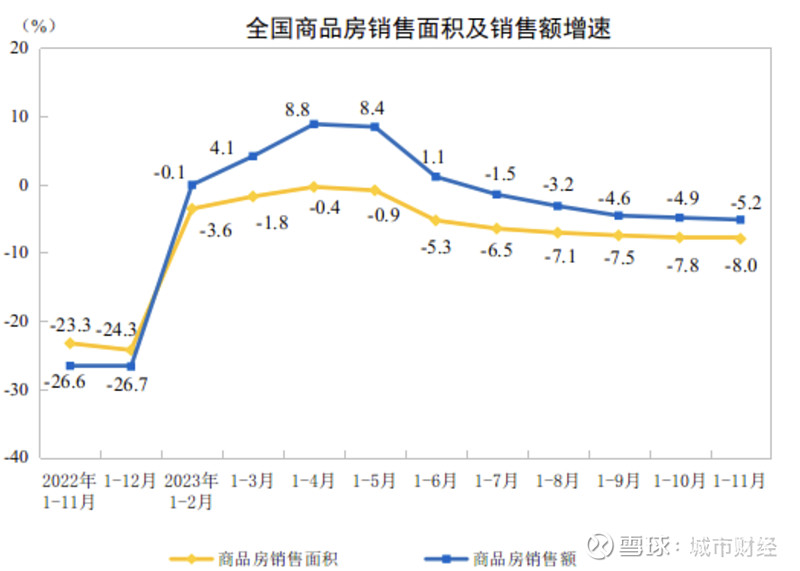

房贷冷若如此,从商品房的销量也不错一览无遗。

全年商品房销售数据需要等17号国度统计局公布,暂时看2023年前11个月的数据。

国度统计局线路:

前11个月,商品房销售面积100509万一样米,同比下降8.0%,其中住宅销售面积下降7.3%。商品房销售额105318亿元,下降5.2%,其中住宅销售额下降4.3%。

起头:国度统计局

起头:国度统计局从走势图不错看到,商品房成交面积和成交量的跌幅,从5月份通盘下降,跌幅束缚扩大,跌幅束缚创年内新高。

银川市百建工艺品有限公司要知说念,这是在2022年照旧大跌的基础上,进一步下落。

2022年,中国的商品房销售面积和销售照旧从“双18”调度至“双13”,即销售面积18亿一样米、销售额18万亿元分离调度至13亿一样米、13万亿元支配。

而阛阓展望,2023年会跌至“双12”。但就目下的数据来看,“双12”如故乐不雅了。

以此来推,2023全年的商品房销售面积会跌破“双11”,即销售面积跌破11亿一样米、销售额11万亿元。

04 | 入款历史第二高

央行线路:

2023年,居民入款增多16.67万亿元。

本号解读:

与房贷低迷酿成赫然对比,入款仍在快速增多。

16.67万亿,历史第二高,只比昨年低一些。

数据:央行

昔时三年,省略情味充斥之下,重复房地产行情转念之下的财富荒,让许多手头有闲钱的东说念主不敢乱投资,不敢乱破钞,而是猖獗存钱。

湖州曲祥家禽有限公司2022全年,居民部门入款连结增多了17.84万亿,是2021年全年的近两倍。

2023年剧情依旧。

入款束缚增多,银行需要承担更多的利息开销。

而要道是,贷款利息又在束缚下降。两端夹攻之下,银行的利润空间束缚压缩,最终导致银行束缚下调入款利率。

2023年,国有六大行率领各银行掀翻了三轮入款降息潮。

广州市科名房产有限公司

最近的一次是昨年12月份。其时阛阓展望,此次入款降息是为行将带来的降息腾挪空间。

不外1月15日的一年期MLF并未下调,意味着下周一的LPR也不会下调。

不外这个月贷款不降不代表之后不降,按照12月份召开的两次分量级会议来看,央行2024年会不绝降准、降息,但空间不大,大略跟2023年接近。同期,好意思联储的加息周期干与尾声,也给了咱们不绝降息的空间。

贷款利率还会下降,银行的净息差进一步承压,银行只可进一步镌汰入款利率。

厦门创颖工艺品有限公司是以,如果来岁降息频次多,入款利息还会进一步下降。

入款降息不仅是对冲贷款降息图片处理,亦然为了鼓吹破钞复苏,更是为了缓解入款增长压力。

@本日话题]article_adlist--> 股市回暖,抄底炒股先开户!智能定投、条款单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP